フィナンシェのコミュニティトークン(CT)に税金はかかる?

コミュニティトークン(CT)を購入したいと考えているものの、「利益が出たら税金はどうなる?」と疑問を感じている方もいるかもしれません。

コミュニティトークンで得た利益は、一般的に「雑所得」に区分されますが、税務上の明確なルールがなく、取引の種類や保有者の立場によって課税の状況が変わることがあるため、税金に関する正しい知識を身に付けておくことが重要です。

この記事では、コミュニティトークンに関する税金の基礎知識・課税タイミング・税金計算方法などについて分かりやすく解説していきます。

「FiNANCiE」アプリをインストール

目次

コミュニティトークン(CT)とは?

コミュニティトークン(CT)とは、クラウドファンディングサービス「FiNANCiE」において、企業やスポーツチームが資金調達のために発行するデジタル資産です。

サポーターは、コミュニティトークンを購入することで、オーナーを応援しつつ、さまざまな特典を受け取ることができます。

以下では、コミュニティトークンの基本的な仕組みや仮想通貨(暗号資産)との違い、具体的な活用方法について詳しく解説していきます。

コミュニティトークンの基本

コミュニティトークンは、FiNANCiE内でプロジェクトを立ち上げたオーナーが、資金調達やサポーターとの関係強化を目的に発行します。

サポーターはコミュニティトークンを保有することで、コミュニティへの参加権を得たり限定特典を受け取ったりするメリットを得られます。

また、コミュニティトークンは単なる支援ツールにとどまらず、独自の経済圏を形成することにより、ファンとオーナーが協力しながらコミュニティの成長を促す仕組みを提供する点も特徴的です。

代表的なコミュニティトークンの例

コミュニティトークンは、さまざまな分野のコミュニティで活用されており、特にスポーツチームやエンターテイメント業界では、その活用が広がっています。

例えば、『アビスパ福岡』などのサッカークラブがコミュニティトークンを発行し、ファンと共にチームの発展を目指す取り組みを進めています。

コミュニティトークンは、単なる投資対象ではなく、ファンとの新しい関係性を築く重要な役割を担う存在です。

コミュニティトークンと仮想通貨の違い

FiNANCiEでは資金調達の手段としてコミュニティトークンを発行・販売していますが、コミュニティトークンは仮想通貨には該当しません。

コミュニティトークンは、FiNANCiE内でのみ使用できるデジタルアイテムであり、FiNANCiEの利用規約の中でも下記の内容が明記されています。

コミュニティトークンは、株式を含む有価証券、前払式支払手段、法定通貨または暗号資産(仮想通貨)いずれでもありません。出典:FiNANCiE

一方、FiNANCiEプラットフォームの基盤となるフィナンシェトークン(FNCT)は仮想通貨に該当し、コインチェックなどの仮想通貨取引所で売買が可能です。

関連記事をチェックコミュニティトークンの使い方

支援したいプロジェクトがある場合、プロジェクトのオーナーが発行するコミュニティトークンを購入することで、プロジェクトの活動に資金を提供できます。

そのほかにもコミュニティトークンの使い道はさまざまで、一定の条件を満たすトークン保有者は、限定イベントへの参加権や投票権などの特典を得ることができます。

また、コミュニティトークンは二次流通の場となるFiNANCiE内のマーケットプレイスで売買でき、コミュニティの成長に伴いトークンの価値が上昇すれば売却益も期待できるでしょう。

関連記事をチェックコミュニティトークン(CT)にかかる税金の基礎

先ほど説明したように、コミュニティトークン(CT)の売買のタイミングによっては利益を得ることも可能ですが、その所得は課税対象となります。

現時点では、コミュニティトークンの税務上の取り扱いについて明確なルールが定められておらず、一般的な税務原則を適用して判断する必要があります。

ここでは、コミュニティトークンの所得区分や会社員・個人事業主・法人の税制の違いについて解説していきますので、コミュニティトークンにかかる税金の基礎を理解していきましょう。

原則として雑所得に区分

所得とは「配当所得」「利子所得」など10種類に区分されており、明確に対象が定められた9種類に対して、9種類のどれにも属さないのが「雑所得」です。

例えば、株式の配当や投資信託の分配から生じた所得は「配当所得」にあたりますが、コミュニティトークンは株式には該当しないため「配当所得」には該当せず、また他の所得に属さないため「雑所得」に区分されています。

そして、所得の種類によって税金計算方法は異なりますが、「雑所得」は他の所得と損益を相殺する「損益通算」ができないため、税負担を軽減することが難しい点に注意が必要です。

先物取引に係る雑所得等の金額の計算上、損失が生じた場合

「先物取引に係る雑所得等」の金額の計算上生じた損失の金額は、他の「先物取引に係る雑所得等」の金額との損益の通算は可能ですが、先物取引に係る雑所得等以外の所得の金額との損益通算はできません。出典:国税庁

また、基本的には「雑所得」に区分されるものの、事業として継続的に取引を行い営利目的で収益を得ている場合は「事業所得」として扱われるケースもあるため、取引の規模や実態を考慮した上で適切に判断することが重要です。

税金計算方法「売却価格-取得価格」

コミュニティトークンの売却などで得た利益は、「売却価格-取得価格」といった税金計算方法により算出されます。

ただし、取得価格の算出方法には「総平均法」と「移動平均法」があり、個人の投資家には1年間に購入した価格を単純平均する「総平均法」を採用することが一般的です。

反対に法人が採用する傾向にある「移動平均法」は、コミュニティトークンを購入するたびに取得原価を計算し直す必要があり、高精度である一方で手間がかかるというデメリットもあります。

また、「総平均法」は1年間の取引が終わってからでないと所得を把握しづらいうえ、価格変動が激しいと実際の取得金額との差が生じる可能性があるため注意が必要です。

| 総平均法 | 移動平均法 | |

|---|---|---|

| 計算時機 | 一定期間の購入価格をまとめて計算 | 購入するたびに計算 |

| 計算回数 | 少なめ | 多め |

| メリット | 計算の手間が少ない | リアルタイムで価格を把握できる |

| デメリット | リアルタイムで平均価格を把握しづらい | 計算の手間がかかる |

住民税と復興特別所得税も対象

コミュニティトークンの所得は「雑所得」として扱われますが、給与所得税などに合算されることになり、合算した税を「総合課税」と呼びます。

そして、総合課税には、所得の合計が多いほど総合課税は高くなる「累進課税」といった仕組みが採用されていることにも注意が必要です。

なお、所得税の場合は税率の上限が45%に定められていますが、雑所得は住民税と復興特別所得税も含んでいるため、これらを合わせると最大で約55%の税率がかかります。

実際にどれくらいの税率がかかるのかは所得金額によって異なるので、税金計算方法は下記の表を参考にしてみてください。

| 所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円以上 195万円未満 |

5% | 0円 |

| 195万円以上 330万円未満 |

10% | 97,500円 |

| 330万円以上 695万円未満 |

20% | 427,500円 |

| 695万円以上 900万円未満 |

23% | 636,000円 |

| 900万円以上 1,800万円未満 |

33% | 1,536,000円 |

| 1,800万円以上 4,000万円未満 |

40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

また、コミュニティトークンの売買で発生した所得は年末調整の自動精算の対象にならないため、計画的に自分で確定申告を行い税金を納めるようにしましょう。

会社員・個人事業主・法人で異なる税制

コミュニティトークンの取引で得た利益は、「会社員」「個人事業主」「法人」といった納税者の属性によって適用される税制が異なります。

課税方法や控除の適用範囲が異なるほか、個人事業主は経費計上が認められる場合があったり法人では損益通算や税率の違いが影響したりと注意点も異なるため、自身の立場に応じた適切な税務処理を理解することが重要です。

本項目では、それぞれの立場に応じた税制の違いについて詳しく解説していきますので、ぜひ参考にしてみてください。

会社員の場合

会社員がコミュニティトークンの取引で利益を得た場合、原則として雑所得に分類され、年間20万円以上の利益がある場合は確定申告が必要です。

また、副業としてコミュニティトークンの売買を行っても、給与所得との損益通算はできず、損失が発生しても税負担の軽減にはつながりません。

さらに、適正な申告を怠ると税務調査の対象となる可能性があるため、取引履歴を正確に記録し、確定申告の準備を万全にしておくことが重要です。

個人事業主の場合

個人事業主がコミュニティトークンの取引を行う場合、所得区分は状況に応じて雑所得または事業所得に分類されます。

取引を継続的に行い、事業の一環として営んでいると認められれば、事業所得として申告が可能です。

事業所得に該当すれば、最大65万円の青色申告特別控除や損益通算の適用が受けられるため、節税効果が期待できます。

ただし、事業所得と認められるには、取引の規模や収益性が一定の基準を満たす必要があるため、慎重に判断することが重要です。

法人の場合

法人が仮想通貨を保有する場合、原則として期末時点の時価評価が必要となり、含み損益は課税対象になります。この場合にかかる税を「時価評価課税」と呼びます。

フィナンシェトークンであれば仮想通貨に該当するため、この「時価評価課税」の対象となりますが、コミュニティトークンは仮想通貨に該当しないことから時価評価は不要であると考えられます。

ただし、現時点では税法上の明確な規定がないため、法人の会計処理方針や税務対応については慎重な判断が求められるでしょう。

適切な税務処理を行うためにも、顧問税理士などの専門家に相談しながら進めることが重要です。

関連記事をチェックコミュニティトークン(CT)の課税タイミング

一般的に、コミュニティトークン(CT)を購入しただけでは課税されませんが、売却時やエアドロップでの取得時、法人が保有する場合などは、税務処理が必要です。

以下では、個人と法人での違いを含め、コミュニティトークンの5つの課税タイミングについて詳しく解説していきます。

- 購入時

- キャンペーン等での取得時

- 含み益の発生時(個人)

- 含み益の発生時(法人)

- 売却時

購入時

日本円やフィナンシェトークンでコミュニティトークンを購入しても、単なる資産の移動であり所得としての利益は発生しないため、課税対象にはなりません。

よって、購入時点での税務処理は不要ですが、将来的に売却する際の損益計算に取得価格は必要となるため、あらかじめ取得価格を正確に記録しておくことが重要です。

誤った記録が税負担の増加につながる可能性もあるので、適切な税務処理に備えるためにも、取引履歴を整理して正確なデータを保管しておきましょう。

キャンペーン等での取得時

コミュニティトークンをキャンペーンやプロモーションなどを通して無料で受け取った場合、その取得価格が所得として課税対象になる可能性があります。

税務上、経済的価値のある資産を無償で取得した場合、取得時点の時価を基に所得金額を計算するルールが適用されるためです。

ただし、コミュニティトークンの税務上の取り扱いは明確に規定されておらず、無償取得時に課税対象とするかどうかは専門家の間でも見解が分かれています。

そのため、最新の税制を確認し、判断が難しい場合は税理士などの専門家に相談することをおすすめします。

含み益の発生時(個人)

個人がコミュニティトークンを保有している間に価格が上昇しても、含み益が発生した時点では課税対象にはなりません。

なぜなら、個人の投資においては、実際に売却して利益を確定させるまでは所得として認識されないためです。

一方、売却時は前述したように課税対象となるため、売却価格と取得価格をもとに適切に損益計算を行う必要があります。

なお、取引履歴が複数ある場合には、取得価格の計算方法を統一しておくことで、確定申告をスムーズに進めることができるでしょう。

含み益の発生時(法人)

法人がコミュニティトークンを保有する場合、期末時点での時価評価が必要になるかどうかは、法人税法の規定に基づいて判断されます。

短期売買を目的とした資産や仮想通貨は時価評価課税の対象となり、含み益が発生すれば利益として計上しなければなりません。

しかし、先ほどもお伝えしたように現時点でコミュニティトークンは仮想通貨などの資産とは別として考えられているため、時価評価課税が適用されない可能性もあります。

ただし、保有目的や取引の頻度によっても税務処理は変わるため、法人が適切に対応するには税理士などの専門家への相談が必須となるでしょう。

売却時

コミュニティトークンを売却した際には、「売却価格-取得価格」といった計算式から算出される金額が所得として認識されます。

この所得は、個人の場合は原則として「雑所得」に分類され、総合課税の対象となります。

また、コミュニティトークンの売買による所得は給与所得などと合算され、累進課税が適用されるため、所得金額と税率の関係を把握しておくようにしましょう。

所得金額・税率・控除額の早見表は上の項目で紹介していますので、適宜参考にしてみてください。

コミュニティトークン(CT)の課税時における損益計算の方法

コミュニティトークン(CT)の取引で得た利益は、所得税の課税対象となるため、適切な損益計算が求められます。

また、売却時やエアドロップでの取得時など、課税が発生するタイミングによっても計算方法は異なるため、正確な管理が必要です。

ここでは、損益計算の基本ルールや具体的な計算方法、そして注意点について詳しく解説していきます。

損益計算の基本ルール

コミュニティトークンの損益計算は、1月1日~12月31日までの1年間における「売却価格-取得価格」で算出され、売却時に所得が確定します。

ここまでに解説してきたように、所得金額によって税率が変わったり納税者の属性によって取得価格の算出方法が異なったりするので、各自に合った損益計算方法を選ぶことが重要です。

また、損益計算方法は課税のタイミングによっても変わってくるので、ここからは「売却時」「エアドロップ取得時」それぞれの計算方法を確認していきましょう。

損益計算方法①売却時

コミュニティトークンを売却した際の課税所得は、「売却価格-取得価格」で算出されます。

例えば、100万円分のコミュニティトークンを購入して150万円で売却した場合、50万円が所得金額(損益)として計上される仕組みです。

この所得は一般的に「雑所得」として扱われますが、フィナンシェトークンや他の仮想通貨の取引で発生した損益も「雑所得」に該当するため、同じ区分内で損益を合算することが可能です。

損益計算方法②エアドロップ取得時

エアドロップによるコミュニティトークンの受け取りは、資産の無償取得に該当し、取得時の経済的価値によって課税の有無が異なります。

税法上、経済的価値のある資産を無償で取得した場合、個人は「所得税」、法人は「法人税」の課税対象となる可能性があります。

また、その場合は、コミュニティトークンを取得した時点の時価に基づいて課税されることが考えられます。

一方で、経済的価値がないと判断された場合はエアドロップ取得時には課税対象とはならず、売却時に初めて所得として計上される仕組みです。

損益計算時の注意点

コミュニティトークンの損益計算を行う際、誤った計算を行うと、過大な税負担につながる可能性があるため、適切な計算方法を選択することや取引履歴を整理することが重要です。

以下では、2つの注意点「取得価格の計算方法を統一する」「含み益が課税対象になるか確認する」の詳細を解説していきます。

本項目の注意点に留意しながら進めていくことで、確定申告に起こりうるトラブルを避けられることもあるかと思うので、ぜひ参考にしてみてください。

取得価格の計算方法を統一する

コミュニティトークンの取得価格は、「総平均法」または「移動平均法」のいずれかを選択して計算します。

計算方法を途中で変更すると、税務処理が煩雑になり、申告ミスや税務リスクを招く可能性があるため、一度選んだ方法を継続することが推奨されます。

そのため、確定申告時の負担を軽減するためにも、取引状況に適した計算方法を慎重に選びましょう。

特に、取引回数が多い場合は、管理のしやすさを考慮し、適切な計算方法を選択することが重要です。

含み益が課税対象になるか確認する

法人がコミュニティトークンを保有する場合、含み益が課税対象となるかは明確な税務指針がなく、判断が分かれる部分です。

短期売買目的の仮想通貨取引や市場価格が明確な有価証券取引には、期末時点で時価評価課税が適用されますが、コミュニティトークンは性質が異なるため、含み益課税の対象外となる可能性が高いです。

一方、個人が保有する場合は、含み益が課税対象となることはなく、売却時に利益が発生した場合に限り課税対象となります。

ただし、今後は税制変更の可能性もあるため、法人・個人ともに最新の情報を確認し、適切に対応することが重要です。

損益計算に役立つツールの活用

コミュニティトークンの取引履歴を正確に管理して損益計算を簡単に行うには、税務処理をサポートするツールを活用するのが効果的です。

例えば、コミュニティトークンの損益計算に対応した確定申告ソフトや仮想通貨計算ツールを利用すれば、取得価格の計算や売却時の損益算出を自動化でき、手作業の負担を軽減できます。

特に、取引回数が多い場合や異なる計算方法を比較したい場合、これらのツールを活用することで、より正確かつ効率的に税務処理を進められます。

コミュニティトークン(CT)の確定申告

コミュニティトークン(CT)の取引で利益を得た場合、一定の条件を満たすと確定申告が必要になります。

また、会社員・個人事業主・法人など納税者の属性によって申告の義務や税制が異なるため、事前に確認しておくことが大切です。

本項目では、確定申告が必要となる条件や申告手続きの流れ、適切に申告する際のポイントについて詳しく解説します。

確定申告が必要になるケース

会社員の場合、雑所得が年間20万円を超えると確定申告が必要になります。専業主婦や学生など被扶養者の場合は、48万円がボーダーとなります。

一方、個人事業主や法人は、利益が出た時点で申告義務が生じるため、含み益が発生した段階で税務処理を進めるようにしましょう。

また、エアドロップやキャンペーンで無料取得したコミュニティトークンも取得時の時価が所得として認識され、課税対象となる可能性があるため、注意が必要です。

確定申告の必要性と申告しないリスク

確定申告を怠ると「無申告加算税」や「延滞税が発生」し、結果として本来の納税額よりも多い金額を支払わなければなりません。

具体的には、税務調査で未申告が発覚した場合「50万円までは15%」「それ以上の部分には20%」の無申告加算税が課される可能性があります。

ほかにも、税額の過少申告や故意の隠蔽があった場合には「35%〜40%の重加算税」が適用され、悪質と判断されると刑事罰の対象となることもあるため、正しく申告して不要な税負担やリスクを避けることが重要です。

確定申告の流れ

確定申告は、毎年1月1日から12月31日までの所得を対象とし、翌年の2月16日から3月15日までに申告・納税する必要があります。

申告方法には、税務署へ直接書類を提出する方法と、e-Taxを利用してオンラインで申告する方法があります。

スムーズに申告を進めるためには、事前に必要な書類を準備し、取引履歴を整理しておくことが重要です。

特に、コミュニティトークンの取引がある場合は、取得価格や売却価格を正確に記録し、損益計算を適切に行うよう心がけましょう。

申告に必要な書類

確定申告を行う際には、確定申告書・源泉徴収票・本人確認書類など複数の書類が必要になります。

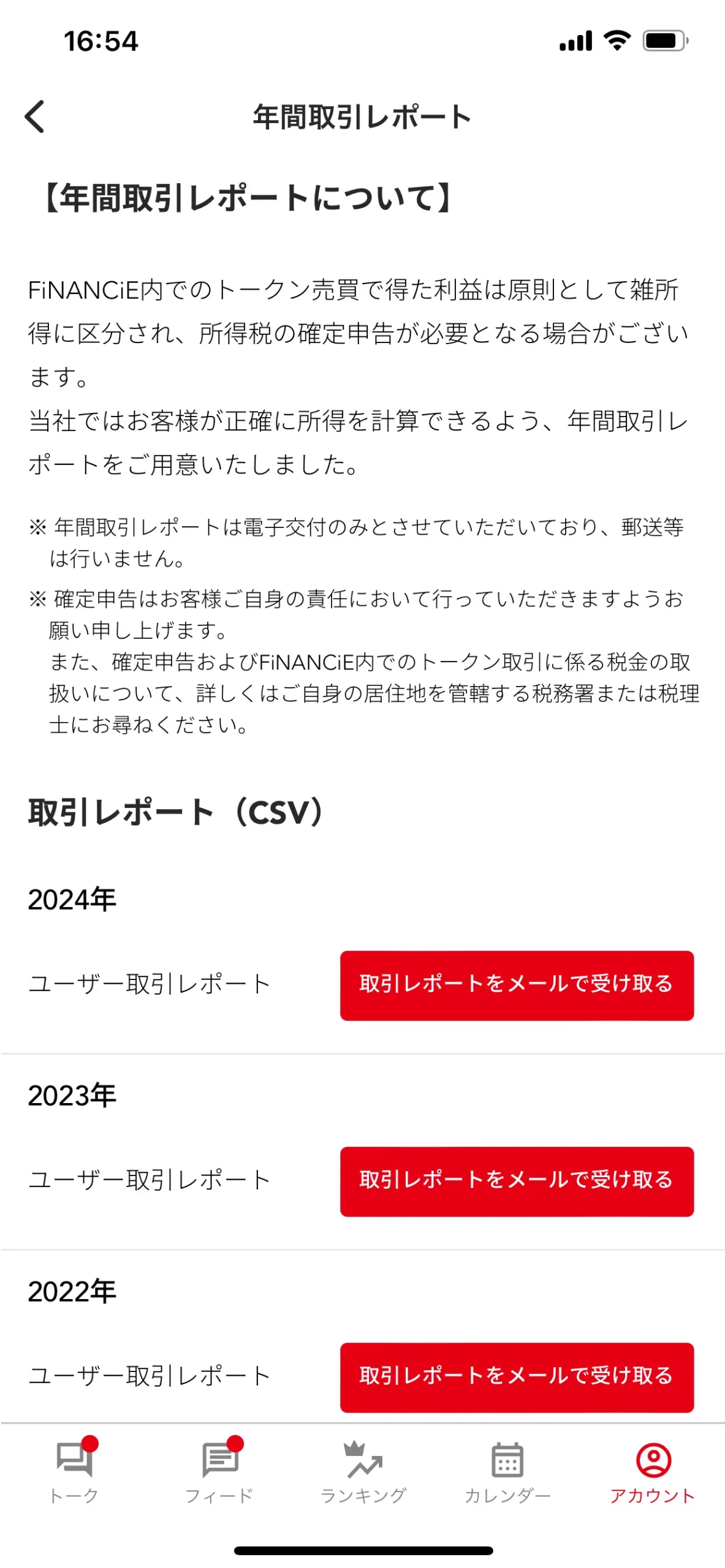

そして、FiNANCiEのアカウントページからは、コミュニティトークンの年間取引レポートを発行できるため、確定申告前に取得しておくと便利です。

また、損益計算書は、取引の収益や取得価格を整理する重要な書類なので、誤りがないよう管理しましょう。

確定申告を行う際のポイント

確定申告をスムーズに進め、計算ミスや申告漏れを防ぐためには、事前に準備を整え、必要なポイントを押さえておくことが大切です。

効率化の観点では、損益計算の負担を軽減するために確定申告ソフトを活用することをおすすめします。

また、税務処理に不安がある場合は、トークンや仮想通貨に詳しい税理士に相談し、適切な対応を確認することで、トラブルを回避できるでしょう。

さらに、コミュニティトークンの取引履歴を整理し、取得価格や売却価格を正確に把握しておくことも重要です。

確定申告ソフトの活用

確定申告ソフトを利用すると、コミュニティトークンの取引履歴を自動で計算できるため、申告書の作成がスムーズになります。

特に、損益計算が複雑な場合や複数の取引を行っている場合には、計算ミスを防ぐ有効な手段となります。

「freee」「マネーフォワード クラウド」「弥生会計」などの確定申告ソフトはe-Taxと連携しており、オンライン申告にも対応しているため、手続きの手間を軽減できるでしょう。

トークン・仮想通貨を専門とする税理士に相談

ここまでにも言及してきましたが、トークン・仮想通貨に関する税制は未だに不明確な点が多く、勝手な解釈だけで処理を進めてしまうと申告誤りにつながるおそれがあります。

そういった状況では、専門の税理士に相談してみることが有効です。適切な税務処理が可能になるうえ、節税のアドバイスを受けられることもあります。

特に、取引回数が多い場合や複数の取引所を利用している場合は計算や処理が複雑になるので、専門家の意見を取り入れたうえで早めに準備をしておくと安心です。

取引履歴を正しく記録

専門家に頼る前に、自分で管理できるところはしっかり管理しておきましょう。まずは、コミュニティトークンの取引履歴を正確に記録しておくことが不可欠です。

売却価格や取得価格、エアドロップの受取時の時価などを詳細に管理することで、適正な税額を算出できます。

また、取引データをエクセルや専用の記録ツールで整理し、確定申告時にスムーズに確認できる状態にしておくと、税務処理の負担を軽減できます。

フィナンシェトークン(FNCT)の税金はどうなる?

フィナンシェトークン(FNCT)は、コインチェックなどの仮想通貨取引所で取引可能な仮想通貨(暗号資産)であり、その取引によって利益が発生した場合は所得税の対象となります。

ただし、取引の種類によって税務上の取り扱いが異なるため、適切な税務処理を行うには、それぞれのケースでどのように確定申告を行うべきかを理解しておくことが重要です。

以下では、フィナンシェトークンの取引における3つのケースについて解説していきます。

- 売却した場合

- フィナンシェポイントを購入した場合

- 報酬を得た場合

売却した場合

フィナンシェトークンを売却した場合、売却価格と取得価格の差額が所得となり、原則としてコミュニティトークンの場合と同様「雑所得」に分類されます。

例えば、1FNCTを0.5円で購入し、0.8円で売却した場合、1FNCTあたり0.3円の利益が課税対象となり、10,000FNCTを売却した場合は3,000円が課税所得として計上されます。

取引手数料などの経費を控除して損益計算が可能ですが、取得価格や売却価格の記録を正確に管理し、確定申告に備えることが重要です。

フィナンシェポイントを購入した場合

フィナンシェトークンを利用してFiNANCiE内のフィナンシェポイントを購入すると、税務上はトークンの売却とみなされ、所得税の課税対象となります。

税金計算方法は売却の場合と同じで、「(売却価格-取得原価)×数量」となるので、1FNCTあたりの利益が0.3円で10,000FNCTを売却した場合の所得は3,000円です。

このように、仮想通貨を使用して商品やサービスを取得すると、法定通貨への換金を伴わなくても売却と同じ扱いになります。

報酬を得た場合

フィナンシェトークンを報酬として受け取った場合には取得時点の時価をもとに所得が計算され、税務上は「雑所得」に分類され、課税対象となります。

例えば、ステーキング報酬として10,000FNCTを受け取った場合、市場価格が1FNCTあたり0.8円なら8,000円の所得が発生したことになります。

報酬として受け取ったフィナンシェトークンの価格が後に変動しても、取得時点の価格で課税されるため、必ず取得時の価格を記録するようにしましょう。

コミュニティトークン(CT)の税金に関するQ&A

コミュニティトークン(CT)の税務処理にはさまざまなルールがあり、適切な知識がないと予期せぬ税負担が発生する可能性があります。

特に、売却損の取り扱い・税負担を抑える方法・ステーキング報酬の課税ルールなどは、多くの人が疑問に感じる点です。

本項目では、これらのよくある疑問に対して回答し、適切な税務対応ができるようサポートしていきます。

売却損が発生した場合の税金はどうなる?

コミュニティトークンの売却によって損失が発生した場合、その損失は給与所得や事業所得といった他の所得と相殺することはできません。

これは、コミュニティトークンの売却益が雑所得に分類され、雑所得では損益通算が認められていないためです。

一方、同じ雑所得内であれば相殺は可能なので、他のコミュニティトークンや仮想通貨で発生した利益と損失は相殺できます。

ただし、株式やFX取引のように損失を翌年以降に繰り越す「繰越控除」は認められていないので、当年内での損益調整が必要となります。

コミュニティトークンの税金を抑えるコツはある?

コミュニティトークンの税負担を軽減するためには、適切な損益管理や売却のタイミング調整などの工夫が有効です。

例えば、必要経費として計上できる手数料や取引コストを正しく処理することで、課税所得を減らすことができます。

また、一度に大きな利益を確定させるのではなく、売却を分散することで課税所得を抑え、結果的に税率の上昇を防ぐ方法もあります。

ステーキング報酬に税金はかかる?

ステーキング報酬として受け取ったコミュニティトークンは、税務上「雑所得」として扱われ、取得時点の時価をもとに所得として計上され、課税対象となります。

例えば、1CT=100円のときに1,000CTを報酬として受け取った場合、10万円が課税所得として計上されます。

受け取ったトークンの市場価格が後に変動しても、取得時点の時価で課税されるため、売却時の価格とは関係なく税負担が発生する点に注意が必要です。

フィナンシェのコミュニティトークン(CT)に税金はかかる?|まとめ

この記事では、フィナンシェのコミュニティトークン(CT)の税金に焦点を当て、税金計算方法や課税のタイミングなどを解説してきました。

一般的に、コミュニティトークンの売却で発生した所得は「雑所得」に区分され課税の対象となりますが、現時点では税務上あいまいな部分もあるため、最新の情報を確認することが大切です。

適切な税務処理を行い申告漏れのリスクを避けるためにも、不安がある場合は税理士などの専門家に相談し、準備を行ったうえでコミュニティトークンの売買を楽しみましょう。

FiNANCiE公式サイトはこちら