仮想通貨レンディングとは?年率9.88%の高利回りとOKJ新サービス

仮想通貨レンディングは、手元の仮想通貨を取引所に貸し付けて利息を得る仕組みで、資産運用ニーズの高まりなどを背景に注目が集まっています。

FiNANCiE(フィナンシェ)が発行するフィナンシェトークン(FNCT)もOKJでレンディングサービスを提供しており、2026年4月からは長期・高利回りの新プランも導入されました。

本記事では、仮想通貨レンディングの基本的な仕組みやメリット・デメリットに加え、ステーキングとの違いやフィナンシェトークンの新プランなどを解説します。

「FiNANCiE」アプリをインストール

目次

仮想通貨レンディングとは?

仮想通貨レンディングとは、保有する仮想通貨を取引所などに一定期間貸し付ける代わりに、貸付料として利息を受け取れる仕組みです。

日本国内における仮想通貨レンディングは2020年頃から始まり、現在ではCoincheckをはじめとする主要な仮想通貨取引所がサービスを提供しています。

FiNANCiEが発行するフィナンシェトークン(FNCT)も2025年2月からOKJにて仮想通貨レンディングを開始し、多くの人に利用されています。

まずは、仮想通貨レンディングの基本的な仕組みや、銀行預金・定期預金との違いについて見ていきましょう。

仮想通貨レンディングの基本的な仕組み

仮想通貨レンディングでは、仮想通貨を取引所などに貸し付けると、貸付期間満了時に貸付期間に応じた対価(利息)が仮想通貨で支払われます。

原則として、利息として支払われる仮想通貨は、貸し付けたものと同じ銘柄です。

仮想通貨取引所は、貸し付けられた仮想通貨をさらに機関投資家に貸し付けたり、流動性向上のための施策に活用したりします。

その結果得られた収益の一部が、貸し付けた人に利息として還元される仕組みです。

銀行預金や定期預金との違い

仮想通貨レンディングは銀行預金・定期預金とよく似た仕組みですが、両者には主に「金利水準」「元本保証の有無」「リスク構造」の3点で違いが見られます。

まず、銀行預金・定期預金は年利0.001%から0.3%程度であるのに対し、仮想通貨レンディングは年利1%から10%程度と高い水準で設定されている傾向にあり、効率よく利息を得やすいです。

一方、仮想通貨レンディングは銀行預金・定期預金のような元本保証がない場合が多く、取引所の倒産などによって貸し付けた仮想通貨がすべて消失する可能性は否定できません。

さらに、もう1つのリスク構造として、仮想通貨の価格は常に変動しているため、分配される利息が多くても、仮想通貨の価値自体が下落していれば実質的な利益は少なくなるという点が挙げられます。

銀行預金・定期預金は日本円または外貨で保有するため、このような価格変動によるリスクの影響は比較的小さいです。

関連記事をチェック仮想通貨レンディングが注目される理由

日本国内では2020年頃から始まった仮想通貨レンディングですが、現在では多くのユーザーに利用されており、業界におけるスタンダードになりつつあります。

仮想通貨レンディングが急速に広まった背景には、資産運用ニーズの高まりやパッシブインカムの需要拡大、国内における仮想通貨サービスの増加など、さまざまな要因があります。

ここでは、仮想通貨レンディングに注目が集まっている理由を具体的に見ていきましょう。

低金利環境と資産運用ニーズの高まり

日本国内では銀行金利の低下が続いており、資産価値の維持が難しくなりつつあることから、資産運用ニーズが高まっています。

そんな中、通貨以外で資産を形成する手段として、仮想通貨レンディングに注目が集まっていると考えられます。

特に仮想通貨レンディングは預金に比べて利回りが高く、預けるだけで自動的に収入を得られるため、初心者でも取り組みやすいのが魅力です。

このような効率の良さや利益率の高さによって、資産運用を目指す幅広い層から注目を集めています。

パッシブインカムとしての需要拡大

保有資産の積極的な売買には大きなリターンに期待できる反面、一歩間違えれば元手を全て失う可能性も否定できません。

この資産の消失リスクをできる限り抑えるための施策の1つが、仮想通貨を売却せずに収益を得る仮想通貨レンディングです。

仮想通貨レンディングには取引所の倒産リスクなどはあるものの、保有する仮想通貨を増やせる可能性があるため、現在の投資家のニーズに合っていると言えるでしょう。

このようなパッシブインカムとしての需要が拡大している点も、仮想通貨レンディングに注目が集まっている理由です。

国内サービス増加の背景

国内における専用サービスの増加も、仮想通貨レンディングの普及を加速させている理由の1つです。

専用サービス増加の背景には、仮想通貨取引所間の競争や価値観の多様化、ユーザーのニーズの変化など、さまざまな要因が挙げられます。

今後、さらにレンディングサービスが多様化すれば、ユーザー側の選択肢も広がり、個人ごとの細かなニーズに合わせた資産運用もしやすくなるでしょう。

関連記事をチェック仮想通貨レンディングのメリット

仮想通貨レンディングは、基本的に仮想通貨を一定期間預けるだけで自動的に収入が発生する手軽さが最大の魅力です。

運用次第では複利効果を生み出すこともでき、効率的な資産運用につなげられます。

ここでは、仮想通貨レンディングの主なメリットを3つ解説します。

年利で得られるインカムゲイン

仮想通貨レンディングでは年利でインカムゲイン(収入)を得られるため、定期的な収益機会となる点が特徴です。

基本的に仮想通貨は、ただ保有しているだけでは銀行の預金金利や株式の配当のような収益がなく、持て余しやすいという課題があります。

しかし、レンディングを利用すれば、手元の仮想通貨を活用して定期的に収益が発生する可能性があり、安定的な資産運用の一手段となります。

数万円から利用できる少額投資対応のレンディングサービスもあるため、上手く活用できていない仮想通貨がある場合は、レンディングで利息を得る選択肢もあるでしょう。

長期保有と組み合わせた複利効果

複利効果とは、運用で得た利息を再投資してさらに利息を得ることで、端的に言えば「利息が新たな利息を生む仕組み」です。

仮想通貨レンディングでは年利で利息が発生するため、貸付期間満了時に受け取った利息を元本に上乗せして再び貸し付けると、翌年は受け取れる利息が増えることになります。

このように、仮想通貨レンディングは長期保有と再投資を繰り返すことで、元本が増えていく可能性がある点が特徴です。

仮想通貨レンディングの複利効果を上手く活用すれば、資産成長が進む可能性があるでしょう。

売買不要で運用できる手軽さ

仮想通貨レンディングは、売買不要で運用できるシンプルさも特徴です。

例えば、投機的取引は短期間で大きな利益を得られる可能性もありますが、そのためには市場の動向分析や相場の判断といった細かな努力が必要であり、一定の専門知識も求められます。

また、慎重に売り時・買い時を見極めたつもりでも、必ず利益を得られるという保証はありません。

その点、仮想通貨レンディングは基本的に取引所に仮想通貨を預けることで収益が発生する仕組みであり、投機よりも手軽な資産運用方法の一つと言えます。

関連記事をチェック仮想通貨レンディングのデメリット

仮想通貨レンディングにはさまざまなメリットがある一方で、資産評価の変動や資金拘束、安全性といった注意点もあります。

そのため、仮想通貨レンディングを申し込む際は、メリットとデメリットを十分に比較することが大切です。

ここでは、仮想通貨レンディングの主なデメリットを見ていきましょう。

価格変動による資産評価のブレ

先にも触れたように、仮想通貨の価格は常に変動しているため、保有量に変わりはなくても、その時々で資産評価に変動が生じるというデメリットがあります。

例えば、「仮想通貨1枚=100円」の場合、仮想通貨30枚を保有していると資産価値は「100円×30枚=3,000円」です。

しかし、「仮想通貨1枚=50円」に価格が下落すると、同じ30枚でも資産価値は「50円×30枚=1,500円」まで下がることになります。

価格が下落しているタイミングで利息が発生すると、期待していたほどの収益にならないかもしれません。

ロック期間による資金拘束

原則として、仮想通貨レンディングでは契約が満了するまで貸し付けた仮想通貨を引き出せません。

そのため、貸し付け中に価格が下落したとしてもすぐに損切りできず、最終的に損失となる場合もあります。

仮想通貨レンディングでは年単位の長い期間で貸し付けることが多いため、契約期間中の流動性リスクについては十分に注意すべきです。

事業者リスクと安全性の問題

レンディング中に貸し付け先の事業者が倒産した場合、その仮想通貨は返却されない可能性があります。

例えば、有価証券などは「分別管理」といって、証券会社の資産とは分けて管理されるため、万が一証券会社が倒産しても、預かった資産は原則として全額が投資家に返却される仕組みになっています。

しかし、仮想通貨レンディングでは原則として、貸し出した資産は事業者の自己資産と見なされ、分別管理の対象にならないため、経営破綻時の保証がない場合が多いです。

同じく、仮想通貨レンディングには銀行預金のような「預金保険制度」もなく、サービスそのものが停止する懸念もあります。

安全に資産を運用するためには、信頼できる委託先かどうかを見極めることが大切です。

関連記事をチェック【比較】レンディングとステーキングの違い

仮想通貨を使った資産運用としては、レンディングのほかに「ステーキング」も知られています。

ステーキングはレンディングと似ている部分も多いですが、異なる点もあるため、自身のニーズや好みに合わせて使い分けることが大切です。

ここでは、レンディングとステーキングの違いを見ていきましょう。

仕組みと収益モデル

前提として、レンディングとステーキングは、どちらも仮想通貨を預けて利息を得ることで資産を増やす運用方法です。

ただし、預ける先と預け方が異なり、レンディングが仮想通貨取引所などの専門事業者に貸し出すのに対し、ステーキングはブロックチェーンの成長・維持に協力するという形を取ります。

また、レンディングでは「貸付料」として利息が発生しますが、ステーキングではブロックチェーンの成長・維持への協力に対する「対価」という形で利息が支払われます。

簡単にまとめると、レンディングの利息は銀行預金の金利のようなもので、ステーキングの利息は株式の配当に似ています。

利回りの水準

レンディングとステーキングの利回りの違いは、「年利水準」「安定性」「報酬の発生条件」から見ていく必要があります。

まず年利水準については、レンディングは年利1%から10%程度、ステーキングは年利3%から20%程度と、ステーキングの方が高い傾向にあります。

ただし、ステーキングの年利は固定制ではなく、参加人数やネットワーク全体の稼働状況によって変動するため、必ずしもレンディングより高くなるとは限りません。

また、レンディングには貸し付け先の事業者の倒産リスクなどがあるのに対し、ステーキングはブロックチェーンに直接預けるため、収益発生の仕組みが異なります。

最後に報酬の発生条件ですが、基本的にレンディングは契約満了時に発生するのに対し、ステーキングではブロックチェーンの成長に応じてリアルタイムで発生するのが一般的です。

リスク構造

レンディングとステーキングはどちらも価格変動のリスクがあり、元本割れの懸念がある点は共通しています。

ロック期間についても、両者とも1ヶ月・3ヶ月・1年のように期間が決まっているサービスが多いです。

最後にシステム依存のリスクですが、レンディングは貸し付け先に依存するため、取引所の経営破綻などで運用が停止する恐れがあります。

これに対し、ステーキングではブロックチェーンに直接預け入れるため、事業者というよりブロックチェーンのシステムに依存するのが一般的です。

例えば、ブロックチェーンが技術的な問題を起こした際に、預け入れた仮想通貨が消失する可能性は否定できません。

向いている投資スタイル

レンディングとステーキングについてどちらが自分に向いているかは、「安定志向」「長期保有」「投資タイプ別の適性」の3つから判断しましょう。

まず、安定志向の場合は、利率や貸出期間が固定されているレンディングの方が向いています。

長期保有を前提とする場合は、ブロックチェーンの成長に応じて利息の増加が見込め、かつ事業者の経営破綻の影響を受けにくいステーキングが向いていると言えるでしょう。

最後に、新たに仮想通貨を買い足すのではなく、手元の仮想通貨を有効活用したい場合は、ステーキングよりも取扱銘柄が多いレンディングがおすすめです。

関連記事をチェックOKJのレンディングサービスとは?

OKJのレンディングサービスは、高年利のプランが用意されているのが特徴です。

2026年4月からは、FiNANCiEが発行するフィナンシェトークン(FNCT)でも高年利のレンディングサービスが開始されました。

ここでは、OKJのレンディングサービスの特徴について見ていきましょう。

OKJのレンディングが採用している仕組みと運用フロー

OKJが提供するレンディングは、一般的なサービスと同様に、利用者がOKJに仮想通貨を貸し出し、貸し付けた量や期間に応じた利息がもらえるという仕組みです。

OKJは貸し付けられた仮想通貨を流通施策などに活用し、発生した利益を賃借料として利用者に還元しています。

なお、OKJのレンディングサービスは24時間365日、いつでも貸出申請が可能です。

利回りの水準と他サービスとの比較

OKJのレンディングの利回りは銘柄によって異なるものの、年率0.01%から10%程度です。

また、不定期で「FlashDeals」という高年利の独自プランも開催しており、中には高年利プランやキャンペーンが提供されることもあります。

これは他のレンディングサービスと比べても高い利回りであり、効率的に賃借料を得られます。

期間設定と運用条件の特徴

OKJのレンディングサービスは、30日・60日・90日と貸付期間が決まっており、貸付期間が長いほど年利も高くなります。

原則として、貸出申請した翌日の16時から貸出が開始され、貸出期間が経過した日の16時に期間満了となります。

なお、OKJのレンディングサービスは期間途中の解約も可能ですが、貸出期間満了前に解約すると賃借料は一切支払われない点に留意しましょう。

国内取引所としての安心性と規制面の特徴

OKJは暗号資産交換業者として金融庁に登録されている仮想通貨取引所であり、日本国内の法規制に則って運営されています。

また、「100%コールドウォレット管理」をはじめとした世界水準の厳格なセキュリティシステムを導入し、不正アクセスやハッキングといったリスクの軽減に努めているのも特徴です。

すべてのリスクを完全に排除できるものではありませんが、信頼性・安全性ともに高く、比較的安心して利用できる仮想通貨取引所と言えるでしょう。

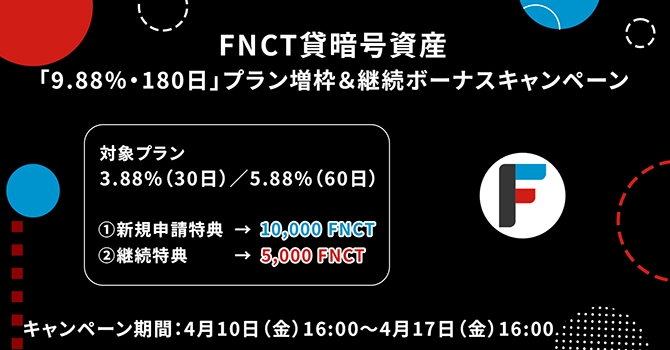

関連記事をチェックFNCTの年率9.88%・180日レンディングプラン

FiNANCiEが発行するフィナンシェトークン(FNCT)は、OKJにおいて2025年2月よりレンディングサービスを開始し、多くの利用者から支持を集めました。

これを受けて、2026年4月からは長期・高利回りの新プランも登場しています。

ここでは、フィナンシェトークンのレンディングプランについて詳しく見ていきましょう。

既存プランとの違い

これまでのフィナンシェトークンのレンディングにおける年率は、30日間で3.88%、60日間で5.88%、90日間で8.88%でした。

これに対し、2026年4月に登場した新プランでは、180日間の貸し付けに対して年率9.88%の利息が発生します。

既存プランよりも貸付期間が長く、年率が高いのが新プランの特徴です。

長期高利回りプランの特徴

新たに登場した長期・高利回りプランでは、既存プランよりも長期運用を前提としたフィナンシェトークンの運用が可能です。

一般的にレンディングは長期にわたるほど複利効果が加速するため、フィナンシェトークンを180日にわたってロックすることで、資産形成の効率化につながる可能性があります。

また、ロック期間中は市場動向やチャート分析などに煩わされずに済み、一時的な価格変動の影響を受けるタイミングを抑えやすいといった特徴があります。

最小限の手間でフィナンシェトークンを運用したいユーザーにとっては、選択肢の一つとなるプランと言えるでしょう。

提供開始の背景とユーザー需要

新プランが登場するまでは年率8.88%の90日間プランが最長運用でしたが、キャンペーン終了後から満枠が続いており、新規の申請が通りにくい状態でした。

これに加えて、資産運用ニーズの高まりなどを背景に、より手軽に長期運用をしたいユーザーが増えたことから、今回新たに長期・高利回りのプランが導入された経緯があります。

なお、フィナンシェトークンはFiNANCiEのエコシステムを支えるアイテムという位置づけです。

今後、新プランを利用してフィナンシェトークンを長期運用するユーザーが増えれば、プラットフォーム全体の成長につながる可能性も否定できません。

関連記事をチェックFNCTレンディングのおすすめ対象とFiNANCiEとの関係

フィナンシェトークン(FNCT)のレンディングサービスは、長期保有や安定運用を重視する人におすすめのサービスとなっています。

フィナンシェトークンにはFiNANCiE内でのポイント決済やステーキングといったさまざまな活用方法もあるため、レンディングと上手く使い分けると、さらに利益を最大化できるかもしれません。

複雑な運用の手間は減らしつつ、手元のフィナンシェトークンを効率的に増やしたい場合は、OKJに新しく登場したレンディングプランの検討をおすすめします。

関連記事をチェック仮想通貨レンディングの概要とOKJ新サービス|まとめ

仮想通貨レンディングとは、保有する仮想通貨を取引所に貸し出すかわりに、賃借料として利息を受け取るサービスです。

比較的利回りが高い傾向があり、保有する仮想通貨を運用できる手段の一つとして、長期保有や安定運用を重視する人におすすめとされています。

フィナンシェトークン(FNCT)もOKJで長期・高利回りのプランを提供しているため、効率的な資産運用を目指す場合は一度チェックしてみてるとよいかもしれません。

FiNANCiE公式サイトはこちら